Fraude Sintético: El Riesgo Invisible en Bancos Mexicanos

Las instituciones financieras están perdiendo millones de pesos al aprobar líneas de crédito a fantasmas. Mientras los equipos de riesgo se concentran en mitigar el robo de identidad tradicional, una amenaza mucho más sofisticada está vulnerando los procesos de onboarding digital: las identidades creadas desde cero.

¿Qué es el fraude sintético en México?

El fraude sintético en México es un delito financiero donde criminales combinan datos reales y falsos para crear identidades ficticias. Su objetivo es abrir cuentas, obtener créditos y desaparecer, evadiendo los controles KYC de bancos y fintechs al no existir una víctima directa.

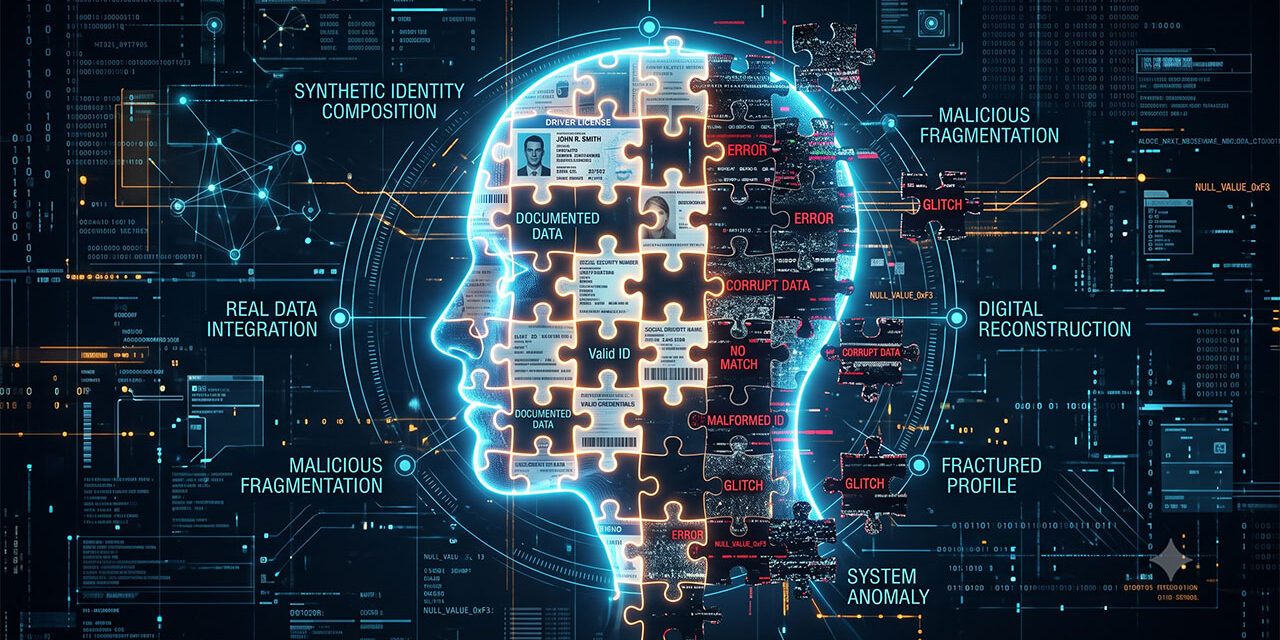

Anatomía de una identidad “Frankenstein”

A diferencia de la suplantación directa, el defraudador sintético no roba la vida de una persona entera. En su lugar, toma piezas aisladas de información legítima —como un RFC o una CURP válida filtrada en la dark web — y las combina con un nombre inventado, una dirección falsa y fotografías manipuladas.

El proceso suele seguir estos pasos:

- Ensamblaje del perfil:Creación de la identidad sintética con un historial crediticio inicial limpio.

- Incubación:El criminal abre cuentas pequeñas o adquiere planes de telefonía para generar un comportamiento financiero que parezca legítimo ante los burós de crédito.

- El golpe (“Bust-out”):Una vez que la identidad fantasma logra acceso a líneas de crédito mayores, extrae el máximo capital posible y desaparece sin dejar rastro.

Por qué los motores de riesgo tradicionales fallan

La mayoría de los sistemas bancarios y SOFOMes en México están configurados para detectar anomalías transaccionales o reportes de robo de identidad alertados por los usuarios.

El problema con el fraude sintético es que nadie llama al banco para reportar el robo. Como la identidad no pertenece a una persona real, no hay una víctima humana que monitoree su buró de crédito o alerte a la Condusef. Las instituciones solo se dan cuenta del daño meses después, cuando los créditos pasan a cartera vencida y los despachos de cobranza intentan localizar a un deudor que, legal y físicamente, nunca existió.

Validación Biométrica: Blindando el Onboarding Digital

Para detener este vector de ataque y cumplir estrictamente con las normativas de la CNBV, las validaciones documentales superficiales ya no son suficientes. El sector financiero necesita anclar la confianza a bases de datos gubernamentales irrefutables.

La única forma de evitar que un “fantasma” abra una cuenta es mediante la identidad digital biométrica.

Implementar tecnología de reconocimiento facial o dactilar que se conecte en tiempo real con los registros del INE y RENAPO garantiza dos cosas fundamentales en el proceso de Conoce a tu Cliente (KYC):

- Prueba de Vida:Asegura que hay un humano real detrás de la pantalla, evitando el uso de deepfakes o fotografías impresas.

- Certeza Jurídica:Verifica que la biometría capturada coincida matemáticamente con la base de datos oficial del gobierno mexicano, destruyendo cualquier intento de usar una CURP real con un rostro falso.

Preguntas Frecuentes

1.¿Cuál es la diferencia entre robo de identidad y fraude sintético?

En el robo de identidad, el criminal secuestra el perfil completo de una persona real. En el fraude sintético, mezcla datos reales con información falsa para fabricar una identidad completamente nueva, lo que dificulta enormemente su detección temprana.

2.¿Cómo afecta el fraude sintético al cumplimiento KYC?

Altera gravemente los procesos de debida diligencia. Generar expedientes de usuarios fantasma provoca que bancos y fintechs operen con alto riesgo normativo ante la CNBV, facilitando indirectamente tipologías de lavado de dinero al carecer de un rastro auditable.

3.¿Qué tecnología previene eficazmente el fraude sintético?

La validación biométrica enlazada a fuentes oficiales. Utilizar plataformas que cotejan las huellas dactilares y la biometría facial directamente contra los registros del INE y RENAPO asegura que el solicitante del servicio financiero realmente exista.

El fraude sintético no es un problema del futuro; está inflando su cartera vencida hoy. Proteger sus operaciones B2B y garantizar el cumplimiento normativo requiere más que validaciones básicas.

Descubra cómo las soluciones de biometría e identidad digital de FIMPE conectan sus procesos de KYC directamente con el INE y RENAPO para erradicar el fraude de raíz. Agenda una consultoría técnica con nuestros expertos hoy mismo.